Legge Beckham Pro e Contro

23 febbraio 2024

Punti di forza e punti deboli della Legge Beckham

Glossario

Introduzione

La Legge Beckham, formalmente nota come Regime Speciale per Lavoratori Trasferiti (SETR), derivante dallo spagnolo Régimen Especial para Trabajadores Desplazados, introduce un approccio sfumato alla tassazione rispetto alla normale Imposta sul Reddito delle Persone Fisiche spagnola (IRPF). Unisciti a noi mentre navighiamo le complessità di questo regime, mettendo in luce i vantaggi e gli svantaggi, con un focus sulle diverse aliquote fiscali e sull'ambito del reddito imponibile.

PRO

1. Aliquota fiscale ridotta:

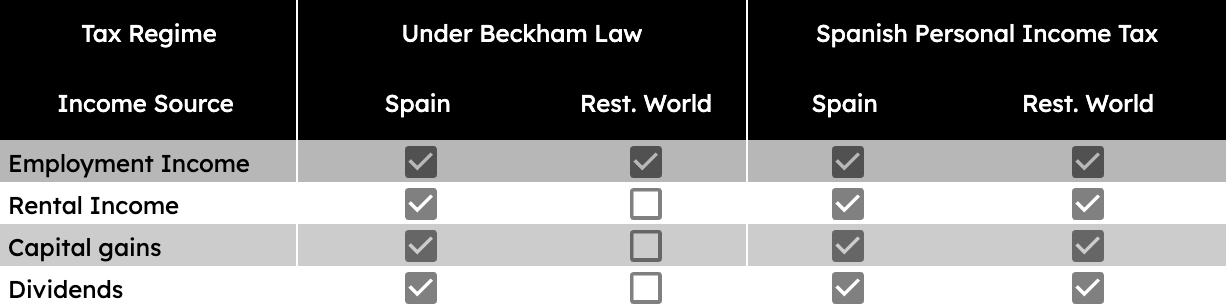

Uno dei principali vantaggi della Legge Beckham è che consente alle persone idonee di essere tassate con un'aliquota fissa del 24% sul loro reddito di fonte spagnola, indipendentemente dall'importo effettivo.

Sul lato positivo, con la legge Beckham non dovresti pagare tasse in Spagna su altri redditi generati fuori dalla Spagna, ad esempio affitti, dividendi, ecc. Dovrai pagare tasse solo per quei tipi di redditi generati in Spagna.

2. Esenzione dall'imposta patrimoniale:

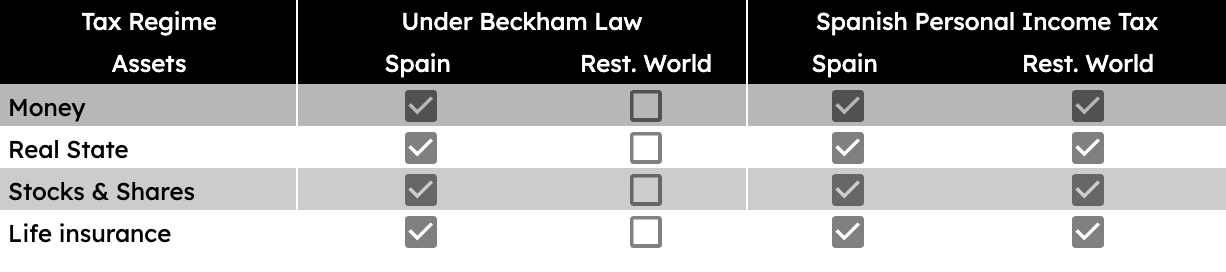

Con la Legge Beckham, le persone sono esenti dall'imposta patrimoniale spagnola sul loro patrimonio mondiale per un periodo di sei anni.

In vari paesi, inclusa la Spagna, l'imposta patrimoniale è applicata sul valore complessivo dei tuoi beni. Caratterizzata come un'imposta progressiva, le sue aliquote aumentano proporzionalmente all'entità del patrimonio. In Spagna, l'imposta patrimoniale è soggetta a variazioni regionali, con aliquote che possono raggiungere il 3,75%, a seconda della comunità autonoma di residenza.

3. Tassazione semplificata:

Il processo fiscale per le persone soggette alla Legge Beckham è spesso più semplice, poiché non sono tenute a dichiarare o pagare tasse sul loro reddito mondiale, solo sul reddito spagnolo, e quindi sarebbero necessari meno processi e documenti da compilare.

CONTRO

1. Durata limitata:

Il trattamento fiscale favorevole ai sensi della Legge Beckham è applicabile per un periodo massimo di sei anni. Dopo quel periodo, le persone tornano al regime fiscale standard, che potrebbe comportare tasse più elevate.

2. Esclusione dei redditi esteri:

Le persone soggette alla Legge Beckham sono tassate solo sul loro reddito di fonte spagnola. Ciò significa che il reddito guadagnato al di fuori della Spagna non è soggetto all'imposta sul reddito spagnola, ma potrebbe essere soggetto a tassazione nel paese d'origine dell'individuo (nota anche come doppia imposizione).

3. Criteri di esclusività:

Per qualificarsi per la Legge Beckham, le persone devono soddisfare determinati requisiti, tra cui non essere stati residenti fiscali in Spagna per i dieci anni precedenti alla nuova residenza fiscale. Questo potrebbe limitare l'idoneità per alcune persone.