Avantages et inconvénients de la loi Beckham

23 février 2024

Points forts et points faibles de la loi Beckham

Glossary

Introduction

La loi Beckham, officiellement connue sous le nom de Regime fiscal special pour expatries (SETR), issue du Regimen Especial para Trabajadores Desplazados, propose une approche fiscale differente par rapport a l'impot sur le revenu espagnol classique (IRPF). Dans cet article, nous passons en revue ses avantages et ses limites, notamment les taux applicables et le perimetre des revenus imposables, afin de vous donner une vision claire de ses implications fiscales.

AVANTAGES

1. Taux d’impôt sur le revenu réduit :

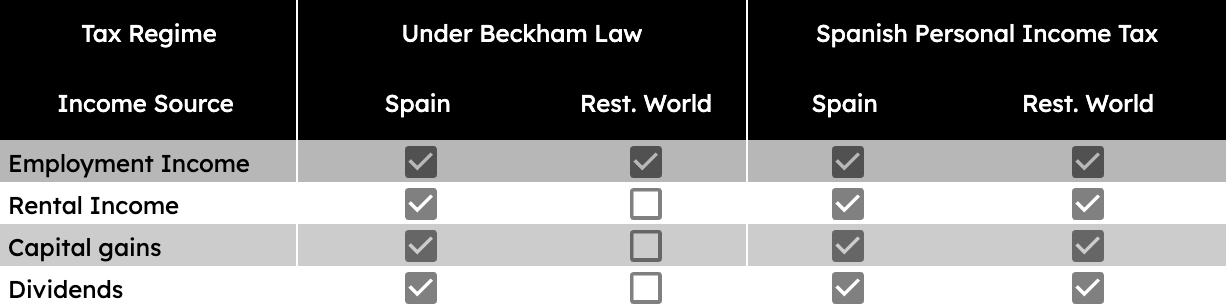

L'un des principaux avantages de la loi Beckham est qu'elle permet aux personnes éligibles d'être imposées au taux forfaitaire de 24 % sur leurs revenus de source espagnole, quel que soit leur montant réel.

Du côté positif, en vertu de la loi Beckham, vous n'aurez pas à payer d'impôts en Espagne sur les autres revenus générés en dehors de l'Espagne, par exemple les revenus de location, les dividendes, etc. Vous n'aurez à payer d'impôts que sur les types de revenus générés en Espagne.

2. Exonération de l'impôt sur la fortune :

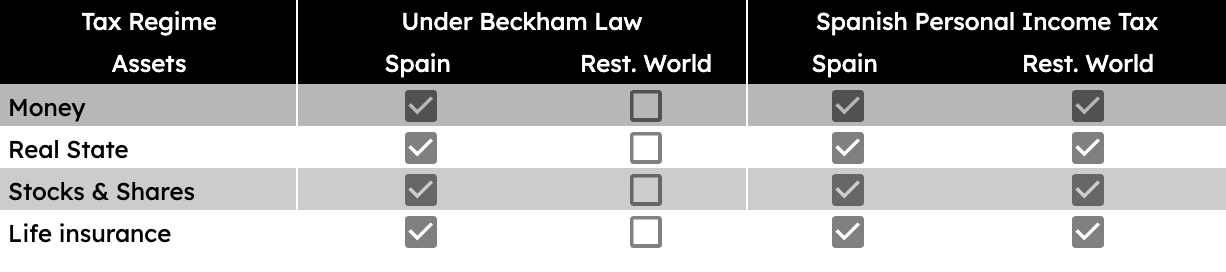

En vertu de la loi Beckham, les particuliers sont exonérés de l'impôt sur la fortune espagnol sur leurs actifs mondiaux pendant une période de six ans.

Dans divers pays, dont l'Espagne, l'impôt sur la fortune est prélevé sur la valeur globale de votre patrimoine. Caractérisé comme un impôt progressif, ses taux augmentent en tandem avec l'étendue de la richesse de chacun. En Espagne, l'impôt sur la fortune est soumis à des variations régionales, avec des taux d'imposition pouvant atteindre jusqu'à 3,75 %, en fonction de la communauté autonome de résidence.

3. Fiscalité simplifiée :

La procédure fiscale pour les particuliers en vertu de la loi Beckham est souvent plus simple, car ils ne sont pas tenus de déclarer ou de payer des impôts sur leurs revenus mondiaux, mais uniquement sur leurs revenus espagnols, et donc moins de formalités et de documents devraient être remplis.

Inconvénients

1. Durée limitée :

Le traitement fiscal favorable prévu par la loi Beckham est applicable pendant une période maximale de six ans. Après cette période, les particuliers reviennent au régime fiscal standard, ce qui peut entraîner des impôts plus élevés.

2. Exclusion des revenus étrangers :

Les personnes relevant de la loi Beckham ne sont imposees en Espagne que sur leurs revenus de source espagnole. Les revenus percus hors d'Espagne ne sont donc pas soumis a l'IRPF espagnol, mais peuvent etre imposes dans le pays d'origine (ce qu'on appelle la double imposition).

3. Critères d'exclusivité :

Pour beneficier de la loi Beckham, il faut respecter certaines conditions, notamment ne pas avoir ete resident fiscal en Espagne au cours des dix annees precedant la nouvelle residence fiscale. Cette condition peut limiter l'eligibilite de certains profils.